Die Postbank ist die größte Privatkundenbank Deutschlands. Wurde das Institut früher vor allem mit langen Schlangen in den Filialen verbunden, möchte man heute als moderne Digitalbank wahrgenommen werden. Ich habe mit Tobias Ehret, Head of Digital Experience & Innovation Management, über den digitalen Weg der Postbank gesprochen.

Wie ist das Innovationsmanagement der Postbank aufgestellt?

Der Kunde von heute schätzt moderne, innovative Funktionen und erwartet gleichzeitig eine hohe Qualität in Bezug auf Produkte und Services. Unser Anspruch ist es, die digitale und analoge Welt miteinander zu verknüpfen und unseren Kunden über alle Kanäle hinweg ein konsistentes Erlebnis zu bieten. Dabei fallen Innovationen nicht vom Himmel, sondern müssen aktiv generiert werden – in einem großen Konzern wie der Postbank nicht immer ein leichtes Unterfangen. Deshalb arbeiten wir bereits seit einiger Zeit an einem aktiven Wandel von innen heraus. Dazu gehört, eine Innovationskultur zu fördern sowie die notwendigen organisatorischen Strukturen zu schaffen. Hierzu muss mit manch alter Gewohnheit gebrochen werden – das beinhaltet auch, in Chancen anstatt in Risiken zu denken und sich von starren Hierarchien zu verabschieden.

Glauben ist gut – Wissen ist besser: Wie stellen Sie sicher, dass neue Funktionen auch wirklich am Markt angenommen werden?

Als Postbank arbeiten wir daran, neue Ideen schnell umzusetzen und gemeinsam mit unseren Kunden zu testen. Die klassischen Methoden der Vergangenheit (z.B. traditionelle Marktforschung) haben dabei ein Stück weit ausgedient. Mit einer reinen Abfrage der Kundenwünsche kommt man heute nicht mehr weit – neue Funktionen müssen genutzt und erlebt werden. Deshalb erproben wir neue Methoden und Arbeitsweisen im Rahmen des Ideenlabors, dessen wesentlicher Bestandteil die Co-Creation-Community mit aktuell mehr als 4.000 Mitgliedern ist.

Auf der Suche nach Innovationen beziehen wir Kunden, Nicht-Kunden, Mitarbeiter sowie Start-ups ein und entwickeln maßgeschneiderte Leistungen. Was in der Community durchfällt, hat auch am Markt keine Chance. Aktuell arbeiten wir z.B. an einem interaktiven Anlageberater. Übrigens steht unsere Co-Creation-Community auch FinTechs offen: Sie können ihre Ideen hier auf den Prüfstand stellen. Mich beeindruckt dabei immer wieder ihre positive Grundhaltung – sie scheitern mit einer Innovation, lernen daraus und machen mit neuer Energie weiter. Sie leben die viel zitierte Kultur des Scheiterns. Ein Konzept, das in der Bankenwelt noch nicht wirklich angekommen ist.

Apropos FinTechs, braucht die Postbank die neuen Player um Innovationen zu generieren?

Um auf die Veränderungen im Zuge der Digitalisierung reagieren zu können, bauen wir unsere eigenen IT-Kompetenzen aus, suchen aber auch starke externe Partner. Und dazu gehört auch die Zusammenarbeit mit FinTechs, deren Start-up-Mentalität wir bei der Postbank bewusst einbringen. Sie zeichnen sich u.a. durch eine starke Kundenorientierung, eine hohe Agilität und eine pragmatische Herangehensweise aus und geben uns wichtige Impulse, um bewährte Konzepte durch Innovationen anzureichern. Um es klar zu sagen: Die Postbank braucht FinTechs – allerdings stellen wir hohe Ansprüche. Alleine bei mir klopfen pro Woche mindestens zehn Start-ups an, eine strategische Zusammenarbeit macht in unseren Augen aber nur dann Sinn, wenn gemeinsam Lösungen geschaffen werden können, die eine nachhaltige und reichweitenstarke Differenzierung am Markt ermöglichen. Es muss eine Win-Win-Situation entstehen, von der unsere Kunden, das FinTech und die Postbank profitieren. In der Vergangenheit haben wir so z.B. die Themen Autorisierung, Legitimation und Kontowechsel bearbeitet. Wertvolle Impulse von außen liefert auch unser Hackathon, der im Juni 2016 gestartet ist und nach Station in insgesamt sieben deutschen Städten im März in Bonn seinen Abschluss findet. Unter der Leitfrage „Wie sieht die digitale Zukunft des Bankings aus?“ waren die Teilnehmer aufgerufen, ihre technischen Ideen in Bezug auf neuartige Bankdienstleistungen zu verwirklichen.

Sprechen wir über konkrete Innovationen: Seit Oktober 2016 können Ihre Kunden Überweisungen mit Siri vorbereiten – wie ist die Resonanz?

Die Kundenerwartungen und das Nutzungsbedürfnis im Bereich Payment verändern sich. Dem versuchen wir u.a. mit unserer App Rechnung zu tragen. Mit ihr kann man die täglichen Bankgeschäfte managen, aber auch eine persönliche Finanzplanung vornehmen. Bereits seit 2013 besteht die Option, Überweisungen einzusprechen. Die Integration von Siri ist damit eine logische Fortführung, die von unseren Kunden sehr positiv aufgenommen wurde. Uns war es dabei wichtig, die Funktion sofort nach dem Launch seitens Apple zur Verfügung zu stellen. Mit der schnellen Adaption neuer Möglichkeiten unterstreichen wir unsere Leistungsfähigkeit. Zumal der Sprachsteuerung in meinen Augen die Zukunft gehört. Das zeigt auch der aktuelle Hype rund um das Thema Chatbots. Sie bieten Banken interessante Ansatzpunkte für neue Formen der Interaktion sowie eine Reduzierung der Faktorkosten. So könnten einfache Kundenanfragen zukünftig z.B. automatisiert beantwortet werden.

Wenn wir gerade beim Thema Kosten sind: Womit wird die Postbank in Zukunft ihr Geld verdienen?

Banken stehen am Scheideweg: Entweder sie passen ihr Geschäftsmodell an oder sie werden – gerade mit Blick auf PSD2 – zum Produktlieferanten degradiert. Heute besetzen wir den Touchpoint zum Kunden und um diesen Kontakt nicht zu verlieren, müssen wir signifikant in das Kundenerlebnis investieren. Im Zentrum unserer Innovationsbemühungen steht die Erschließung neuer Umsatz- und Ertragsquellen. Dazu müssen wir über den Tellerrand blicken, Skaleneffekte nutzen und verstehen, dass wir auch abseits der klassischen Produkte Leistungen anbieten können. So simpel es klingen mag, die Postbank hat u.a. sehr erfolgreich den Verkauf von Prepaid-Guthabenkarten für das Handy sowie von iTunes-Gutscheinen in das Online-Banking integriert.

Außerdem verfügen Banken über einen großen Datenschatz. Das Einverständnis des Kunden vorausgesetzt, generiert die Nutzung von Daten ein besseres digitales Kundenerlebnis. Nehmen wir z.B. unser Personal Finance Tool: Hier lassen sich die Umsätze nicht nur bestimmten Kategorien zuordnen, sondern der Nutzer kann auch ein Budget vergeben. Bisher zeigt eine Budgetampel an, wie viel Geld in den einzelnen Kategorien noch verfügbar ist, und schaltet von Grün über Gelb nach Rot. Hier wäre es z.B. ein echter Mehrwert, einen alternativen Energieversorger anzubieten, wenn das Budget überschritten wird – um nur einen Ansatzpunkt zu nennen.

Des Weiteren denken wir bei der Postbank intensiv darüber nach, wie sich Services vereinzeln und am Markt anbieten lassen. Daten an Dritte weiterzuverkaufen ist ein No-Go, allerdings könnten wir Themen wie die Bonitätsprüfung, das Kundenscoring oder auch das Legitimation-Identity-Management bedienen.

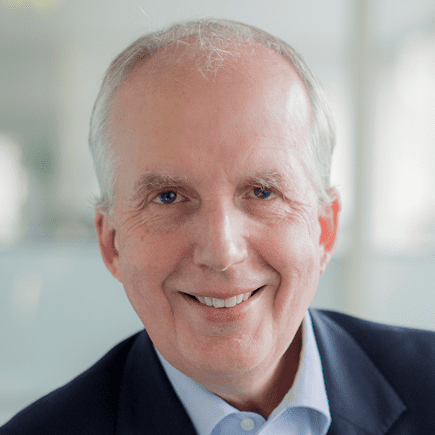

Über Tobias Ehret

Tobias Ehret ist seit Januar 2016 Mitglied des Chief Digital Office Executive Committee bei der Deutschen Postbank AG. 2000 trat er in die Deutsche Postbank AG ein und war seit 2008 verantwortlich für den Auf- und Ausbau des Online-Geschäfts. Seit Mai 2015 verantwortet er als Head of Digital Experience & Innovation Management zusätzlich e- und m-payment sowie das digitale Kundenerlebnis & Innovationsmanagement.

Tobias Ehret ist seit Januar 2016 Mitglied des Chief Digital Office Executive Committee bei der Deutschen Postbank AG. 2000 trat er in die Deutsche Postbank AG ein und war seit 2008 verantwortlich für den Auf- und Ausbau des Online-Geschäfts. Seit Mai 2015 verantwortet er als Head of Digital Experience & Innovation Management zusätzlich e- und m-payment sowie das digitale Kundenerlebnis & Innovationsmanagement.

Bildquelle: Deutsche Postbank AG