Vor fast genau einem Jahr fragte ich mich in meinem Beitrag „InsurTechs: Eine Annäherung zwischen Hype und Hysterie“, wann das erste InsurTech in den Kernbereich der etablierten Versicherer – die Risikodeckung – vorstoßen wird. Nun ist es passiert: Mit großem Medienecho verkündete FinLeap den Erhalt der BaFin-Lizenz für den Digitalversicherer Element.

Wirft man einen Blick in die BaFin-Datenbank, findet man hierzu folgenden Eintrag: „Element Insurance AG; Schaden- und Unfallversicherer unter Bundesaufsicht ohne Geschäftstätigkeit; Zulassung als Schaden-/Unfallversicherung seit 29.06.2017“.

Was hat sich seit 2016 getan?

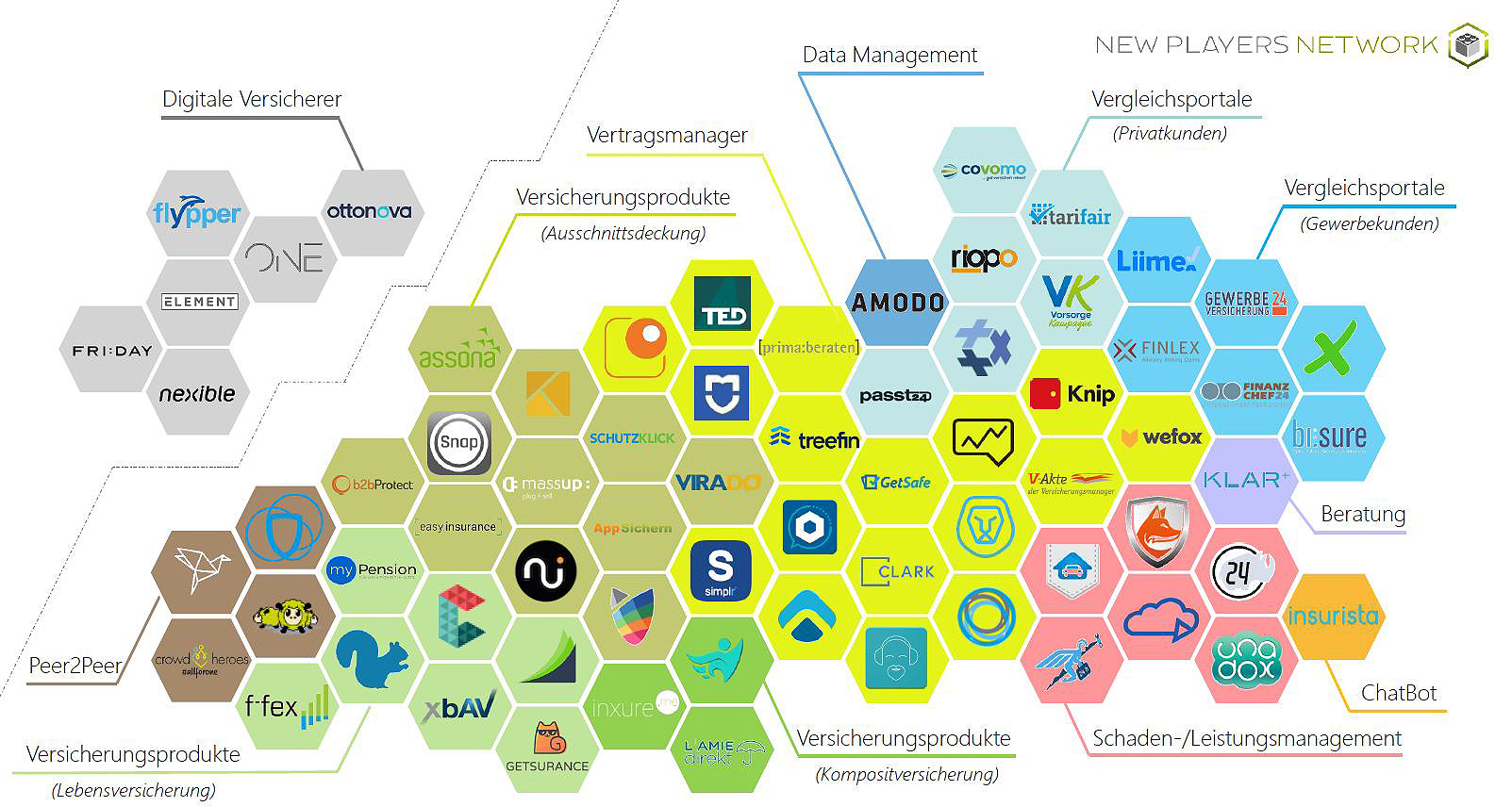

Schaut man sich die aktuelle „InsurTech-Übersicht DACH“ des New Players Network an, stellt man schnell fest, dass nach wie vor sehr viel Dynamik im Markt ist: Waren 2016 noch 47 InsurTechs gelistet, stieg die Zahl 2017 auf 69 an.

Sicher erhebt die Auflistung keinen Anspruch auf Vollständigkeit, dennoch dürfte sie den Wachstumstrend marktgerecht widerspiegeln. Einige InsurTechs, welche 2016 noch gelistet waren, sind augenscheinlich bereits wieder vom Markt verschwunden: so z.B. VERTRAGIUM aus Berlin oder smartie aus der Schweiz. Bei anderen, wie insurgram, verliert sich die Spur: Hier hieß es Ende letzten Jahres „insurgram ist nun insurista“ und insurista gehört zum Wiener Start-up oratio – hier taucht der Markenname allerdings nicht mehr auf und auch die Website von insurista ist anscheinend offline. oratio selbst bedient das Hype-Thema Chatbots: Unternehmen können mit Hilfe des Start-ups die Kommunikation mit ihren Kunden auf mehreren Messenger-Plattformen betreuen.

Bekannte Produkte digital verpackt

Nun aber zum neuen Cluster „Digitale Versicherer“ – hier sind neben Element fünf weitere Digitalversicherer verzeichnet. Werfen wir einen Blick auf ihre Geschäftstätigkeit und Historie:

- Element plant insgesamt zwölf Produkte in den Kernsegmenten Sach-, Unfall- und Haftpflichtversicherung anzubieten. Dabei zielt man nicht auf Privatkunden ab, sondern will das Geschäft in Kooperation mit Start-ups und Unternehmen, die spezifische Versicherungsdienstleistungen anbieten wollen, revolutionieren. Klassische Versicherer und Vermittler will man bei innovativen und digitalisierten Produktlösungen unterstützen. In Sachen Technologie setzt Element konsequent auf AWS Lamda und somit auf die Amazon Cloud und ist nach eigenen Aussagen damit sehr zufrieden und performant.

- Die ottonova KV ist genau genommen der Pionier in Sachen BaFin-Lizenz. Hier wurde die Zulassung als Krankenversicherer bereits am 20.06.2017 erteilt – und damit neun Tage vor der Zulassungserteilung an Element. Sie ist die erste digitale Krankenvollversicherung in Deutschland (PKV).

- Als weiteren digitalen Versicherer findet man die nexible Versicherung AG, welche laut BaFin-Datenbank bereits seit 14.12.1998 eine Zulassung als Schaden- und Unfallversicherer aufweist. Nun stellt sich die Frage, wie kommt ein Start-up an eine BaFin-Lizenz aus einer Zeit, als Begriffe wie InsurTech und Start-up noch gar nicht geboren waren? Die Antwort ist einfach: Die nexible AG ist der Online-Versicherer der ERGO Versicherungsgruppe und wurde per Umfirmierung aus der altehrwürdigen Neckermann Versicherung geboren. Der Start als reiner Online-KFZ-Versicherer ist vor einem Monat erfolgt.

- Bei FRIDAY handelt es sich um die deutsche Niederlassung der Basler Versicherung Luxemburg, somit ist eine Lizenz per se vorhanden. Auf dem Portal findet man Produkte rund um die KFZ-Versicherung. Als innovatives Produkt wird eine „Zahl-pro-Kilometer“-Police angeboten, nach eigenen Angaben die erste KFZ-Versicherung mit kilometergenauer Abrechnung.

- ONE ist ein Start-up aus dem Hause Wefox. Aktuelle Angaben über eine BaFin-Lizenz liegen nicht vor. Laut Homepage soll in Kürze der Markteintritt mit Hausrat- und Haftpflichtversicherungen erfolgen. Geplant ist, mit nur einer Versicherungspolice alle Risiken einer Person abzusichern.

- Bei flypper ist der Beantragungsprozess für die BaFin-Lizenz am Laufen. Der Versicherer will ab dem ersten Quartal 2018 mit einfachen Produkten, einem Abschlussprozess in Minuten und einer Schadenhilfe in Echtzeit punkten. Auffällig ist, dass flypper neben dem Vertrieb über App bzw. Smartphone bewusst die persönliche Erreichbarkeit in den Vordergrund stellt. Neben der reinen Online-Interaktion auf dem Portal soll der Kunde im Bedarfsfall über diverse Kanäle direkt Kontakt aufnehmen können (Telefon, Skype, (Video)-Chat und Mail). Hier stellt sich die spannende Frage, mit welchen Mitarbeiterressourcen flypper diese Direktkontakte sicherstellen wird.

Als kurzes Fazit bleiben vor allem folgende Punkte festzuhalten: Von den sechs digitalen Versicherern sind lediglich vier der Kategorie „Start-up und Angreifer“ einzuordnen – bei nexible und Friday handelt es sich um Ausgründungen etablierter Versicherer. Wobei sich auch die „echten“ Start-ups Unterstützung und Rat durch die Kooperation mit etablierten Versicherern holen. Element etwa wurde insbesondere bei dem komplexen Prozess der Lizenzbeantragung von der Munich Re unterstützt und ottonova von der mittlerweile als Anteilseigner auftretenden Debeka Versicherung. Allen sechs vorgestellten Versicherern ist gemein, dass die Innovationen vorrangig in der Customer Journey und in den Prozessen zu finden sind und nicht bei den Produkten.

Es bleibt spannend

Ich bin sicher, wir sehen hier aktuell nur die Spitze des Eisbergs. Persönlich erwarte ich in den nächsten zwei bis drei Jahren eine kleinere Welle von digitalen Versicherern mit eigener BaFin-Lizenz, welche die klassische Wertschöpfungskette eines Versicherungsunternehmens vollständig abdecken. Nach einer aktuellen globalen Studie von PwC haben im 2. Quartal 2017 64 Versicherungs-Start-ups eine Finanzierung erhalten. Dabei stieg das Funding auf knapp eine Milliarde Dollar. Geld ist also vorhanden, das ist aber auch nötig, da für den Aufbau einer Versicherung mit BaFin-Lizenz und eigener Risikoverantwortung durchaus einige Millionen Euro alleine an Deckungskapital für potenzielle Schäden aufgebracht werden müssen. Aktuell ist die Produktpalette der neuen Player noch sehr überschaubar, hier bleibt abzuwarten, wie sich die digitalen Angebote weiterentwickeln.

Für mich ist in dem ganzen Kontext eine der Hauptfragen, wie die neuen Online-Versicherer am Markt ankommen werden – welche Marktanteile sie wirklich erobern können. Einer der Knackpunkte dürfte sein, inwieweit sich potenzielle Kunden mit reinen Online-Prozessen zufriedengeben oder ob auch in diesem Segment zusätzlich nach klassischen Kontakt- und Kommunikationskanälen verlangt wird. Spätestens dann werden die rein digitalen Versicherer in kompetente Mitarbeiter- und Beraterressourcen investieren müssen – mit allen Konsequenzen für die Kostenkalkulation der hinterlegten Produkte. Und dann wird aus dem Turnschuh- im Zweifelsfall sehr schnell ebenfalls ein Anzugsträger.

Bildquelle: Shutterstock