Meine Kollegin Christine Spietz stellte hier im Blog vor einiger Zeit die Frage, ob Chatbots die Zukunft im Banking sind und kam zu dem Fazit, dass sie – eine funktionierende Sprachsteuerung vorausgesetzt – durchaus das Potenzial haben, die Branche zu verändern. Ich beleuchte heute noch eine andere Facette der Thematik: Übernehmen Bots mittelfristig den Zahlungsverkehr?

Facebook als der neue (Big) Player?

Meinen Fokus möchte ich vor allem auf den Facebook Messenger legen, der sich aktuell gleich an zwei Fronten in Stellung bringt:

Mobile Payment im E-Commerce

Seit rund acht Monaten gibt es Chatbots im Facebook Messenger, mehr als 30.000 stehen den Nutzern inzwischen zur Verfügung. Vor allem Einzelhändler nutzen die Möglichkeit, mit ihren Kunden über diesen Weg in Kontakt zu treten. Mit der Version 1.2 hat Facebook im September seine Bot-Plattform aufgebohrt – Anwender in den USA können seitdem Zahlungen tätigen, ohne den Messenger zu verlassen. Für die Zahlung greift Facebook auf hinterlegte Kreditkartendaten zu. Seit Ende Oktober wird dieses Angebot durch PayPal als zusätzliche Option ergänzt. Mit rund einer Milliarde Usern weltweit könnte der Facebook Messenger so gleich zwei Marktsegmente aufmischen: Mobile Payment und E-Commerce. Im Zusammenspiel mit dem von Facebook getesteten Buy Button ist das Ziel, den Kaufprozess komplett innerhalb des Facebook-Universums abzuwickeln. Das soziale Netzwerk wird damit zur vollwertigen Verkaufsplattform. Vorher hat Facebook allerdings noch einige Hausaufgaben zu lösen, so z.B. das Problem der Auffindbarkeit: ein komfortabler Chatbot-Store lässt trotz Ankündigung weiter auf sich warten.

P2P-Payment als Mehrwert

In der breiten Masse noch vergleichsweise unbekannt sind hierzulande Verfahren, die als P2P-Bezahlen bezeichnet werden – d.h. Geldbeträge werden mit dem Smartphone direkt von Person zu Person gesendet. Die umständliche Prozedur einer Überweisung entfällt. Auch in diesem Bereich ist Facebook aktiv: Nutzer in den USA können seit Mai über den Messenger kostenlos Geld verschicken. Dazu muss eine Debitkarte hinterlegt werden, mit dieser wird das Konto ohne Zeitverzögerung belastet. Hier experimentiert Facebook derzeit auch mit maschinellem Lernen und analysiert Konversationen: Eine Aussage wie „You owe me $18“ aktiviert z.B. automatisch die Bezahlfunktion. Vielleicht liegt hier der entscheidende Komfortgewinn, um P2P-Zahlungen auch in Deutschland salonfähig zu machen. In Asien hat sich dieser Trend längst durchgesetzt: Das Transaktionsvolumen wird 2016 etwa 3.729 Millionen Euro betragen, für 2020 werden 8.469 Millionen Euro prognostiziert. Das entspricht einem jährlichen Wachstum von 22,8 Prozent. Die drei großen asiatischen Technologiekonzerne Tencent Technology, Ant Financial (Alibaba) und Baidu zeigen deutlich, wohin sich Messenger-Apps künftig entwickeln könnten und liefern damit die Blaupause für Europa und Nordamerika.

Wohin geht die Reise?

Mark Zuckerberg wurde Anfang 2016 mit den Worten zitiert, er sehe Facebook nicht als Zahlungsverkehrsunternehmen. Allerdings, so ergänzte er, könnten entsprechende Partner solche Funktionen sehr wohl übernehmen. Die Marktmacht, die Facebook im Bereich Zahlungsverkehr entfalten könnte, lässt sich relativ einfach an den Userzahlen festmachen. So hat man im Juli dieses Jahres verkündet, die Marke von einer Milliarde aktiven Nutzern pro Monat erreicht zu haben. Damit hat der Facebook Messenger den Marktführer WhatsApp fast eingeholt. Ein Unternehmen, das seit 2014 übrigens ebenfalls zu dem US-Konzern gehört. Es dürfte also nur eine Frage der Zeit sein, bis auch hier vergleichbare Dienste Einzug halten.

In diesem Zusammenhang möchte ich auf einen Artikel von Dirk Elsner vom Juni 2016 verweisen, in dem er u.a. schrieb: „Sollte ein künftiger Weg beim Bezahlen tatsächlich über die Kommunikations-Apps führen, dann werden proprietäre Lösungen, die nur an bestimmte Banken, Telekommunikationsdienstleister und andere Restriktionen gebunden sind, kaum Chancen haben. Dies gilt umso mehr, weil in diesem Anwendungsgebiet der Netzwerkeffekt eine zentrale Rolle spielt. Das bedeutet, die Anwendung, mit der ich die meisten Nutzer erreiche, wird sich durchsetzen.“

Europa fest im Visier

Ende letzten Jahres wurde bekannt, dass Facebook in Irland eine E-Payment-Lizenz erhalten hat – d.h. User in Europa könnten nun ebenfalls Geld mit dem Messenger verschicken. Dank des so genannten „Passportings“ greift diese Lizenz für alle 28 Mitgliedsstaaten der Europäischen Union. Dies wird als Zeichen dafür gewertet, dass ein Roll-out in Europa unmittelbar bevorsteht.

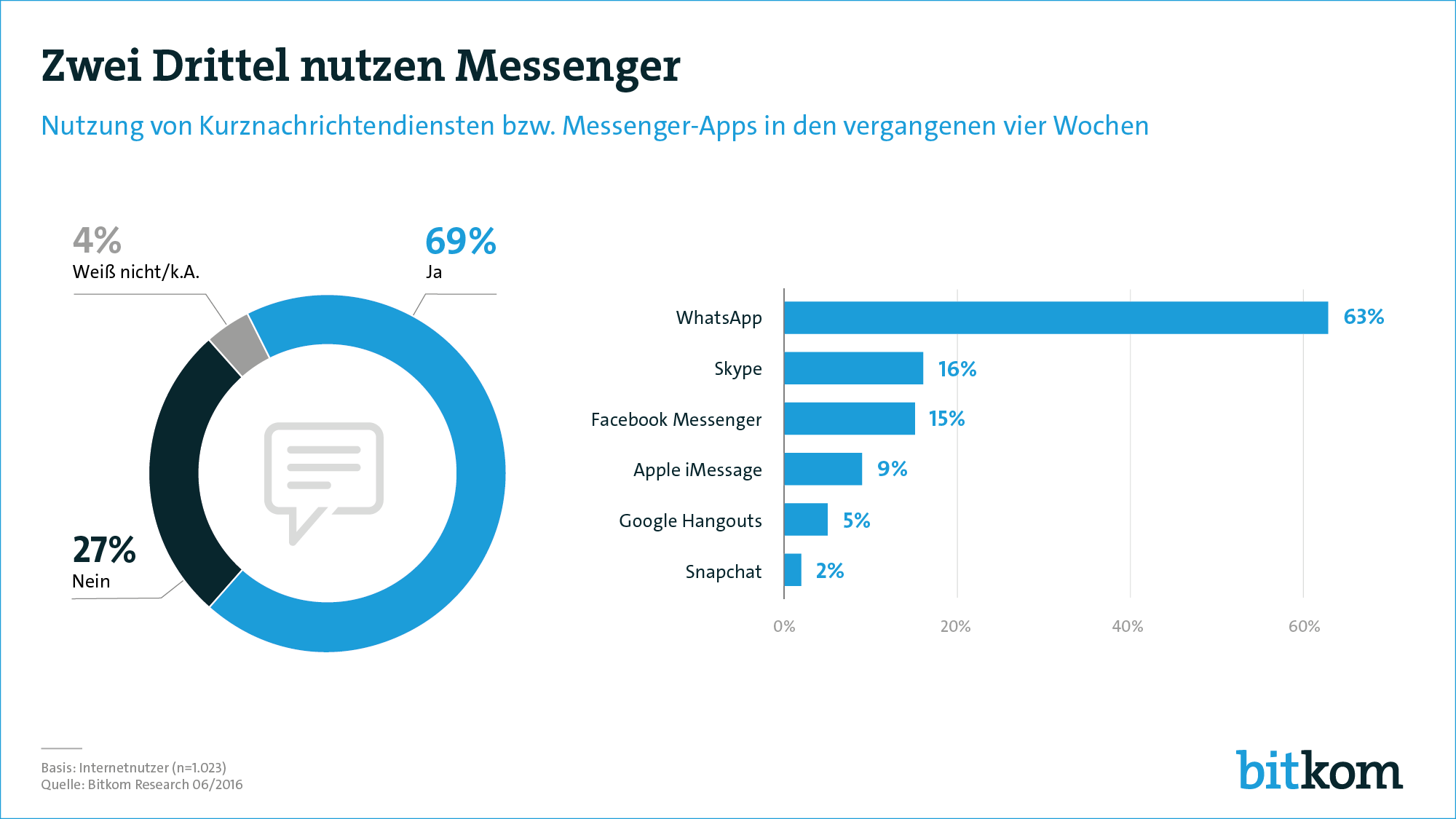

P2P-Payments sind in Deutschland noch wenig verbreitet – am bekanntesten dürfte das Angebot von PayPal sein –, wie ist also das Potenzial für den deutschen Markt einzuschätzen? Eine Teilantwort kann hier ein Blick auf die Messenger-Nutzung geben: Demnach verwenden 69 Prozent der Internetnutzer Kurznachrichtendienste. Keine schlechte Ausgansposition für Facebook, allerdings ist der mit Abstand beliebteste Messenger WhatsApp, Skype und Facebook folgen erst mit deutlichem Abstand.

Fakt ist: Kurznachrichtendienste sind aus der persönlichen Kommunikation der meisten Menschen nicht mehr wegzudenken und werden zunehmend auch als Informationsquelle (z.B. Nachrichten) sowie für Servicezwecke (z.B. Buchungen) herangezogen. In diesem Kontext scheint der Schritt, Bezahlfunktionen zu nutzen – trotz der uns ganz eigenen deutschen Skepsis – nicht mehr allzu groß. Wie so oft ist das Zauberwort der Mehrwert. Deshalb ist meine persönliche Prognose, dass es nur einen sehr kleinen Gewöhnungseffekt für die User geben wird, Bezahlfunktionen zu nutzen. Die Revolution im Zahlungsverkehr hat somit bereits begonnen.

Bildquelle: Chonlachai / Shutterstock.com

Dieser Beitrag hat 2 Kommentare

Ich kann mir ein Bezahlen innerhalb der Facebook World durchaus vorstellen. Also durchaus angetriggert in oder über Facebook.

Allerdings muss die wirkliche Transaktion durch eine SICHERE Bezahlsoftware (P2P, Paypal, etc. ) erfolgen.

Puhhh aktuell noch alles ein wenig schwierig.. sollte aber Facebook an der Stelle der erste sein, der mit einem ordentlichen Bezahlsystem um die Ecke kommt wird es nicht lange dauern bis die anderen nachziehen. Noch näher kann man ja gar nicht an der Quelle der Einkaufsdaten sitzen 🙂