Seit Anfang der Woche müssen Banken ihre Kunden bei einem Girokontenwechsel unterstützen: Damit tritt nach dem Basiskonto, das seit Juni gilt, der zweite Teil der Richtlinie zu Zahlungskonten in Kraft.

Sobald der Verbraucher der neuen Bank gemeldet hat, dass er zu ihr wechseln möchte, muss diese innerhalb von zwei Tagen ein Formular an die bisherige Bank weiterleiten. Diese hat nun fünf Tage Zeit, um dem neuen Anbieter alle Transaktionen der vergangenen 13 Monate zu melden. Die neue Bank wiederum bekommt weitere fünf Tage, um den Zahlungspartnern die neuen Kontodaten mitzuteilen. Was vorher der Kunde tun musste, erledigt nun die Bank – vorausgesetzt er hat sie dazu ermächtigt.

Konkurrenz belebt das Geschäft

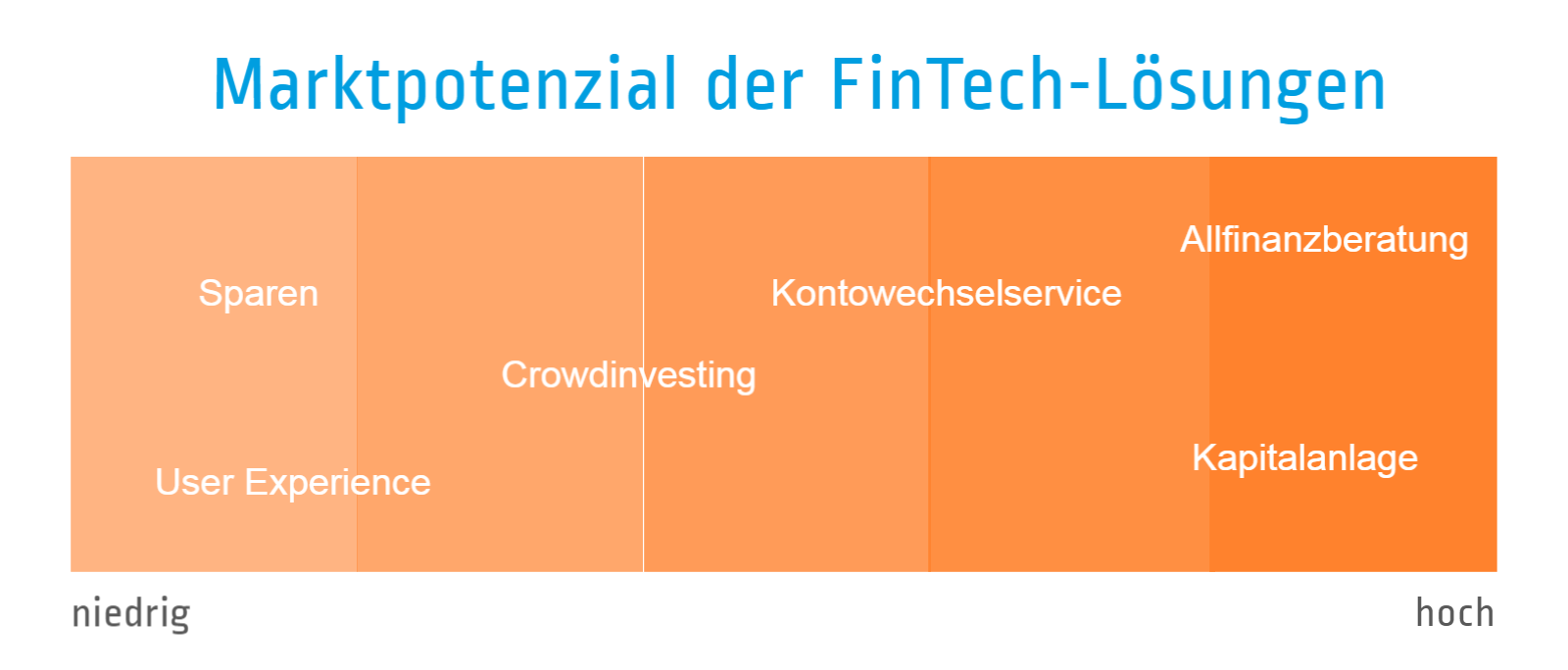

Laut Bitkom war 67 Prozent der Deutschen ein Kontowechsel bisher zu aufwendig – das könnte sich nun ändern. Von der neuen Regelung werden im ersten Schritt vor allem Kontenwechselanbieter wie fino digital oder FinReach profitieren. Sie können Banken dabei helfen, die entsprechenden Prozessschritte zu automatisieren und den Aufwand damit deutlich zu reduzieren. So verwundert es auch kaum, dass in unserem gerade erschienenen Innovation Report Banking Kontowechselservices ein hohes Marktpotenzial zugesprochen wird:

Darüber hinaus werden sich Banken mit einem attraktiven Gebührenmodell Marktvorteile erarbeiten können.

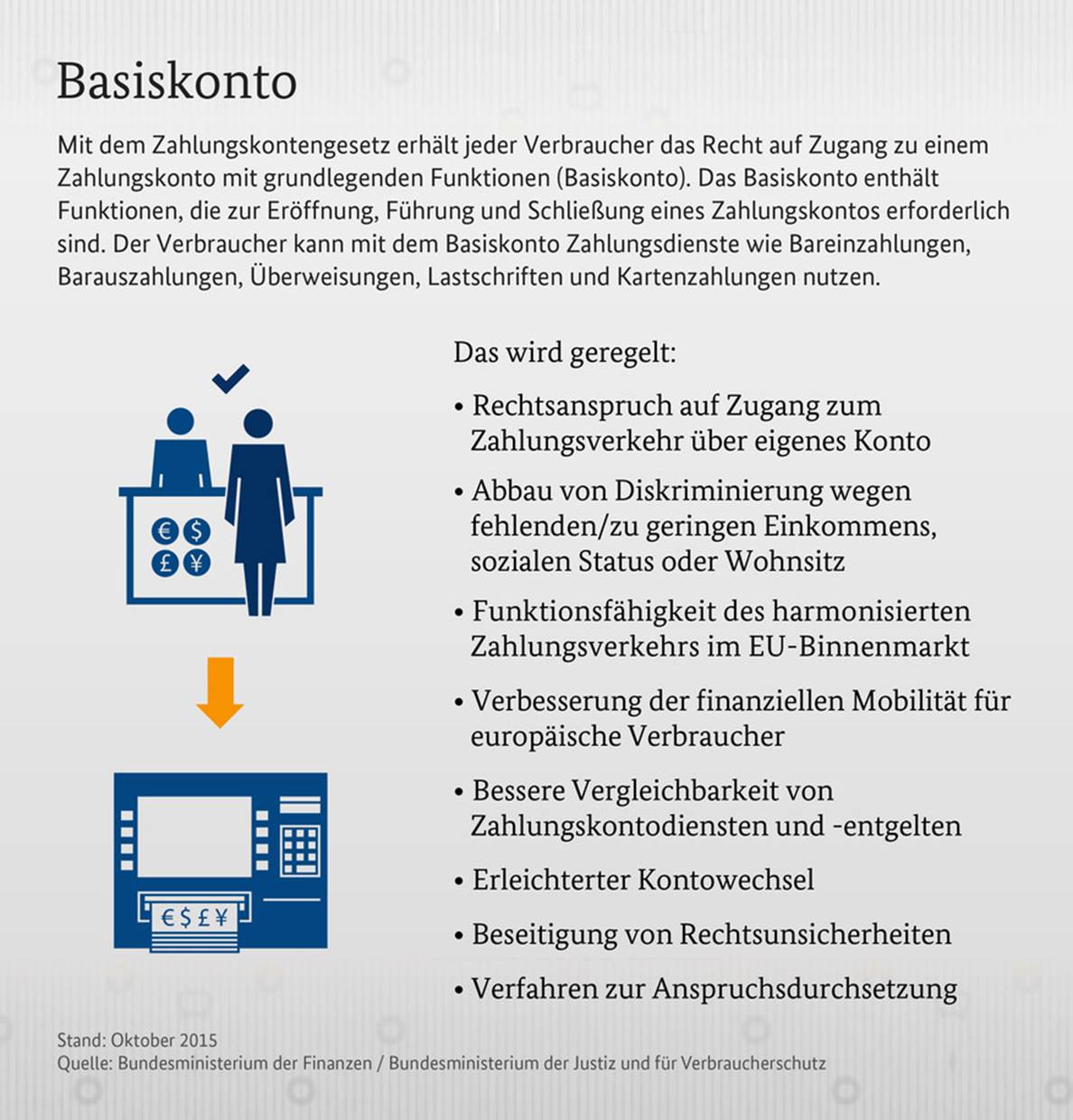

Erste Probleme mit dem „Konto für jedermann“

Im Zuge des ZKG müssen Banken bereits seit Juni ein sogenanntes Basiskonto anbieten. Mit dieser Regelung können alle Menschen mit rechtmäßigem EU-Aufenthalt ein Konto einrichten, auch Überschuldete, Wohnungslose, Asylsuchende und Flüchtlinge ohne Aufenthaltstitel, die nicht abgeschoben werden können.

Bis dato haben rund 600.000 Deutsche kein Konto – trotz des Kontrahierungszwangs der öffentlich-rechtlichen Sparkassen und einer Art Selbstverpflichtung der Deutschen Kreditwirtschaft. Das soll sich nun ändern.

Allerdings haben Verbraucherschützer gerade mehrere Banken wegen hoher Kontogebühren abgemahnt und das betrifft wohl vor allem Basiskonten. Laut der Süddeutschen Zeitung verlangen einige Banken dafür höhere Gebühren als für andere Kontomodelle. Damit seien sie entgegen der gesetzlichen Anforderungen weder „angemessen“ noch „marktüblich“. Hier zeigt sich wieder das Spannungsfeld von gesetzlichen Anforderungen, neuen Wettbewerbern, Kundenwünschen und der aktuellen Niedrigzinspolitik. Kunden eines Basiskontos haben tendenziell mehr Fragen, brauchen eine umfangreichere Beratung und Geld lässt sich mit ihnen kaum verdienen. Aus wirtschaftlicher Sicht sind sie damit keine attraktiven Kunden – zumal viele Institute wegen der andauernd niedrigen Zinsen gerade ihre Kontomodelle überdenken und Gebühren für Girokonten einführen bzw. erhöhen.

Den Fluch zum Segen machen

Und hier beißt sich die Katze mit Blick auf den vereinfachten Kontowechsel selbst in den Schwanz: Gebühren hoch – Kunden weg? Unser Gastautor Prof. Franz Nees bezeichnet Gebührenerhöhungen als „vulgäre Strategie“, da die Konsequenz eine extrem negative Berichterstattung sein wird. Er plädiert stattdessen für neue Produkte und Dienstleistungen und sieht die IT als Motor.

In unserem Innovation Report Banking stellen wir fest, dass viele Innovationen im Bankenumfeld auf der Umsetzung gesetzlicher Vorgaben fußen. So auch im Falle des Zahlungskontengesetzes. Das ist grundsätzlich positiv zu bewerten, allerdings gibt es einen entscheidenden Haken: diesen Innovationen fehlt das klare Alleinstellungsmerkmal.

Wie schon bei den Vorgaben der EU-Kommission zur Einführung des einheitlichen europäischen Zahlungsverkehrsraumes (SEPA) soll das ZKG die Konkurrenz zwischen den Finanzdienstleistern im europäischen Binnenmarkt erhöhen und den Weg für neue Geschäftsmodelle bereiten. Aus Sicht der Verbraucher sind die Regelungen auf jeden Fall ein Segen. Damit sie auch aus Sicht der Banken ein Segen werden, müssen diese die Chancen des verstärkten europäischen Wettbewerbs nutzen. Hierzu sollten sie sich z.B. beim Kontowechsel nicht nur auf die Basisunterstützung zurückziehen, sondern den Wechselprozess für Verbraucher komfortabel gestalten und die Kunden mit gutem Service und attraktiven Konditionen halten. Denn laut Bitkom würden 39 Prozent der Bankkunden, die schon einmal ihre Kontoverbindung gewechselt haben, dies auch ein zweites Mal tun.

Bildquelle: Shutterstock